Как погасить задолженность по кредитной карте

Все, кто пользуются кредитными картами, однозначно сталкиваются с погашением задолженности по ней. Но, не все пользователи кредитных карт знают, как происходит процесс погашения, что в дальнейшем происходит с денежными средствами после того, как они были внесены в кассу?

Для ознакомления с процессом погашения задолженности можно внимательно изучить договор, который при оформлении кредитной карты банк заключает со своим клиентом. В договоре, конечно, тяжеловато будет найти необходимую информацию, в этом случае лучше всего ознакомится с общими правилами, установленными для кредитных карт. Такой документ есть у любого кредитного учреждения. У каждого банка документация своя, поэтому правила пользования, а соответственно, и правила погашения по кредитной карте будут отличаться между собой.

✅Подобрать кредит или микрокредит из более чем десятков банков и МФО можно в категориях:

Кредит наличными и в разделе:

Микрозаймы.

Существует определенный закон в Гражданском кодексе РФ, который регулирует отношения между кредитной организацией и клиентом. О порядке погашения существующей задолженности можно получить полную информацию в ст. 319 главы 22. Здесь говорится о том, что если внесенная сумма меньше, чем обязательный платеж, то сумма в этом случае распределяется так:

расходы кредитной организации — это плата за годовое обслуживание и комиссии;

проценты по кредиту;

основная часть долга по кредиту.

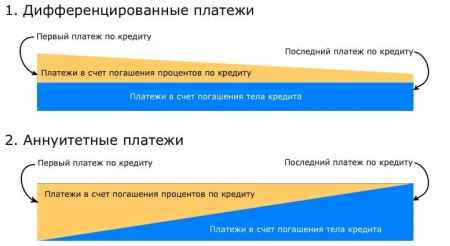

Исходя из этого, в каждый платеж включены комиссии и проценты. Поэтому сначала денежные средства идут на покрытие процентов и комиссий, а вот потом уже на покрытие основной части долга. В том случае, когда клиент вносит сумму незначительными платежами, которые меньше разрешенного минимального платежа, основной долг не уменьшается, а идет выплата только процентов, тем самым кредит становится еще дороже. В том случае, когда денег недостаточно, лучше накопить необходимую сумму и погасить хотя бы разрешенный минимальный платеж.

Очень важно помнить, что если есть просроченная задолженность, то в результате денежные средства сначала идут на уплату всех пени и штрафов, а потом уже на уплату просроченных процентов, затем – на просроченный основной долг, а уже в самом конце на проценты по кредиту и текущий основной долг.

Иногда банки идут на некоторые уступки своим клиентам и списывают задолженность в другом порядке. Это происходит в случае возникновения чрезвычайных ситуаций, когда должник был признан банкротом и в отсутствии интереса кредитной организации к этому клиенту.

В кредитном договоре есть пункт, который описывает наступление чрезвычайных ситуаций. В этом случае денежные средства будут идти на оплату задолженности в другом порядке. Это же касается и банкротства, в том случае если клиент не может полностью оплачивать свою просроченную задолженность. По решению суда или дополнительного договора для него устанавливается новая схема погашения.

Поэтому лучше вносить на погашение задолженности более крупные суммы, тогда кредит будет погашен значительно быстрее, что сократит и расходы на выплату процентов, штрафов и пени.